NỘI DUNG

Chi phí chất lượng là một kỹ thuật xác định và đo lường vị trí và lượng tài nguyên của công ty đang được sử dụng cho các hoạt động phòng ngừa và duy trì chất lượng sản phẩm so với chi phí do lỗi bên trong và bên ngoài.

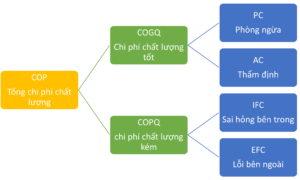

Chi phí chất lượng là gì (COQ- cost of quality)

Chi phí chất lượng có thể được mô tả bằng tổng của hai yếu tố,

Chi phí chất lượng tốt (COGQ) và Chi phí chất lượng kém (COPQ).

COQ = COGQ + COPQ

Chi phí chất lượng là kết hợp tất cả các chi phí liên quan đến chất lượng của sản phẩm. Từ chi phí phòng ngừa nhằm giảm thiểu sai sót, chi phí kiểm soát quy trình để duy trì mức chất lượng. Và chi phí liên quan đến cả sai sót bên trong và bên ngoài.

Tại sao phải thực hiện Chi phí Chất lượng

Việc sử dụng và triển khai hiệu quả COQ cho phép một tổ chức đánh giá số lượng tài nguyên được sử dụng cho Chi phí chất lượng tốt và Chi phí chất lượng kém.

Thông tin này, có thể xác định nơi phân bổ nguồn lực để cải thiện chất lượng và kết quả. Cùng như giảm chi phí nhờ xác định các nơi có vấn đề và tận dụng các cơ hội.

Các loại chi phí chất lượng là gì?

Chi phí phòng ngừa (Prevention Cost- PC)

Biểu thị các chi phí phát sinh để ngăn chặn sự xuất hiện của các khuyết tật. Đảm bảo sản phẩm tốt ngay từ lần đầu tiên bằng cách ngăn ngừa hoặc giảm lỗi xảy ra.

Đầu tư vào danh mục này để COQ thấp luôn có Lợi tức đầu tư (ROI) tốt nhất. Bằng cách tránh sự không phù hợp, sẽ loại bỏ các lãng phí liên quan.

Chi phí phòng ngừa bao gồm:

- Xây dựng hệ thống quản lý chất lượng và các tài liệu kế hoạch chất lượng liên quan.

- Thiết lập các thông số kỹ thuật của sản phẩm.

- Phát triển sản phẩm mới dựa trên đó và thử nghiệm.

- Đánh giá, đào tạo nhân viên.

- Phân tích chương trình kiểm toán chất lượng và cải tiến chất lượng.

- Đánh giá nhà cung cấp.

Chi phí thẩm định (Appraisal Cost)

- Là chi phí phát sinh cho kiểm tra chất lượng bên nội bộ hoặc gửi bên ngoài gồm

- Kiểm tra và thử nghiệm vật liệu và nguyên liệu, bán thành phẩm, thành phẩm.

- Chi phí mua, bảo trì, hiệu chuẩn, sửa chữa thiết bị cho kiểm tra chất lượng.

- Chi phí giám định chất lượng, kiểm tra mẫu bên ngoài

- Tiền lương nhân viên QC

Cần đào tạo, tư vấn cải tiến nhà máy, cải tiến công đoạn sản xuất, Kaizen mời liên hệ Tel 0919 099 777

Email: tuvandaotaotriphuc@gmail.com

Lỗi bên trong (Internal Failure cost – IFC)

Chi phí phát sinh để khắc phục các lỗi phát hiện trước khi cung cấp sản phẩm cho khách hàng.

- Phế liệu

- Chi phí cho hàng làm lại

- Thực hiện các hoạt động khắc phục, sửa chữa hàng lỗi

- Chi phí hạ cấp sản phẩm

- Chi phí phân tích lỗi sản phẩm

Lỗi bên ngoài (External Failure Cost- EFC)

Chi phí khắc phục tất cả các điểm không phù hợp được tìm thấy sau khi cung cấp sản phẩm cho người nhận

- Khiếu nại khách hàng

- Hàng trả về

- Phạt do chậm trễ

- Đóng gói lại

- Dịch vụ công thêm cho các phát sinh khi khách hàng khiếu nại

Chi phí cho Chất lượng Tốt (CoGQ)

Là chi phí thẩm định và Chi phí phòng ngừa

COGQ = AC + PC

Chi phí cho Chất lượng Kém (CoPQ)

Là Chi phí lỗi bên trong và Chi phí lỗi bên ngoài

COPQ = IFC + EFC

Tổng COQ

Chi phí Chất lượng có thể được xác định rõ hơn, như minh họa bên dưới:

COQ = COGQ+ COPQ = (PC + AC) + (IFC + EFC)

Các loại chi phí này cũng có thể được trình bày lại từ quan điểm “Ngay từ lần đầu tiên”

Nếu quy trình tạo kết quả tốt ngay lần đầu tiên, liệu chi phí này có còn ở đây không?

Năm 1999, Juran xuất bản phần bổ sung thứ 5 của Sổ tay Chất lượng của Juran, trong đó ông đưa vào phần mô tả sau đây về Đường cong Chi phí Chất lượng .

Trục ngang Mức chất lượng chuyển từ mức tuân thủ 0% chất lượng (100% khuyết tật) sang mức tuân thủ 100%.

Khi chuyển từ mức 0% sang mức 100%, Chi phí Phòng ngừa, thẩm định sẽ tăng theo tuyến tính. Tương tự như vậy, Chi phí Thất bại (Nội bộ + Bên ngoài) bắt đầu giảm mạnh. Nghĩa là khi chất lượng càng cao thì chi phí do sai hỏng càng thấp.

Và CoQ, là tổng của hai đường cong này cũng giảm mạnh. Nghĩa là chi phí chất lượng cũng giảm.

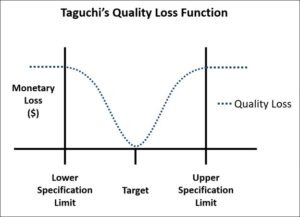

Taguchi’s Loss Chức năng & Chi phí

Genichi Taguchi phát triển Hàm tổn thất chất lượng (QLF) để mô tả những gì xảy ra với chi phí. Nghĩa là Chi phí Chất lượng chỉ giảm mạnh khi có nhiều sản phẩm vượt tiêu chuẩn.

Hiểu Hàm giảm chất lượng của Taguchi để nhận ra rằng tổng chi phí chất lượng được giảm thông qua việc giảm giao động. Nghĩa là sản phẩm càng gần giá trị trung bình càng tốt.

Điều này phù hợp với Six Sigma là ít thay đổi hơn sẽ làm giảm tổng chi phí chất lượng.

Taguchi mở rộng nguyên tắc Chức năng giảm chất lượng của mình để bao gồm những ý tưởng chính sau:

- Chi phí có thể được giảm bằng cách cải thiện chất lượng

- Chi phí có thể được giảm bằng cách giảm sự biến động.

- Chất lượng có thể được cải thiện mà không ảnh hưởng đến Chi phí

- Không thể giảm chi phí mà không ảnh hưởng đến chất lượng

Triển khai hệ thống tài chính COQ

Nhiều tổ chức đã được hưởng lợi từ việc triển khai Hệ thống tài chính chi phí chất lượng. Hãy thực hiện thí điểm theo quy trình 3 bước dưới đây.

Bước 1 – Xác định Danh mục COQ & Phương pháp thu thập dữ liệu

Xác định danh mục chi phí chất lượng. Điều này sẽ đảm bảo rằng các chi phí được phân loại chính xác và nhất quán.

Tránh việc chuyển từ danh mục này sang danh mục khác gây ra biến động trong dữ liệu.

Bước 2 – Xác định Phương pháp Thu thập Dữ liệu & Người chịu trách nhiệm

Điều này bao gồm việc xác định các nguồn dữ liệu khác nhau cho từng danh mục.

Phân công nhân viên thu thập dữ liệu. Bộ phận kế toán/tài chính nên đánh giá độ tin cậy và phương pháp thu thập dữ liệu.

Bước 3 – Thu thập, phân tích và báo cáo dữ liệu Chi phí Chất lượng và thúc đẩy cải tiến

Dữ liệu phải được báo cáo dưới dạng chi phí thực tế hoặc phản ánh cơ sở đo lường.

Dựa vào kết quả đánh giá để biết cần cải tiến loại chi phí nào.

Hạn chế COQ

Có một số hạn chế liên quan đến Chương trình COQ.

Vấn đề lớn là bản thân Dữ liệu COQ không dẫn đến sự cải thiện. Chương trình COQ của bạn nó chỉ đơn thuần là một bảng điểm cho hiệu suất hiện tại.

Vẫn cần phân tích các vấn đề để xác định nguyên nhân gốc rễ và khắc phục những vấn đề đó.

Một hạn chế khác của hệ thống Chi phí Chất lượng là nó không có khả năng định lượng Chi phí Chất lượng Ẩn mà mọi công ty đều trải qua.

The Hidden Factory là một biểu thức đã phát triển song song với chi phí Chất lượng. Thể hiện % nỗ lực của một tổ chức đang được sử dụng để vượt qua chi phí chất lượng kém. Gồm lao động, thời gian và nguồn lực dành cho hoạt động làm lại, xử lý lại, kiểm tra lại, v.v.

Nó cũng có thể gồm hàng tồn kho để lưu trữ sản phẩm không phù hợp,

Nhà máy ẩn đại diện cho mọi chi phí nào đã bỏ ra để thực hiện mọi việc lần hai.

khó phát hiện và giải thích tất cả các hoạt động hoặc chi phí liên quan đến nhà máy ẩn. Không có gì lạ khi chi phí chất lượng bị bỏ qua hoặc không được công nhận chỉ vì hầu hết các hệ thống kế toán không được thiết kế để xác định chúng.